Audit

| Sebahagian daripada siri berkaitan |

| Perakaunan |

|---|

|

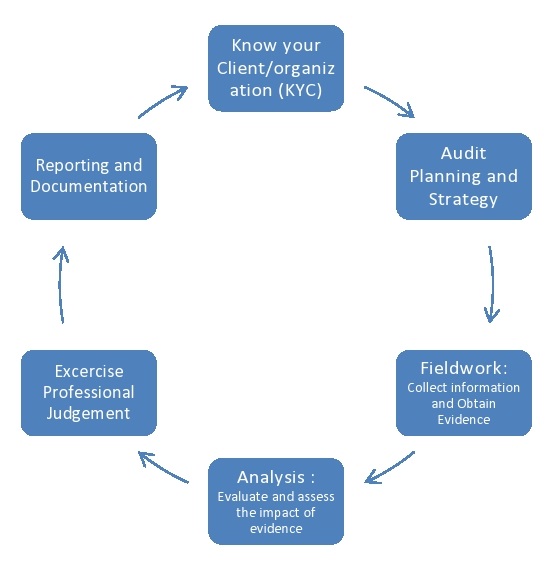

Sebuah audit adalah sistematik dan bebas pemeriksaan buku-buku, akaun, rekod berkanun, dokumen dan baucer sebuah organisasi untuk menentukan seberapa jauh penyata kewangan serta bukan pendedahan kewangan hadir secara benar dan adil melihat kebimbangan. Ia juga cuba untuk memastikan buku-buku akaun dijaga dengan baik oleh kebimbangan seperti yang dikehendaki oleh undang-undang. Audit telah menjadi fenomena di mana-mana dalam korporat dan sektor awam yang akademik mula mengenalpasti satu "Masyarakat Audit".[1] Audit menganggap dan mengakui cadangan sebelum mereka untuk pemeriksaan, memperoleh bukti, menilai sama dan merumuskan sebuah pendapat berdasarkan penghakiman yang disampaikan melalui audit mereka laporan.[2]

Mana-mana perkara itu boleh diaudit. Audit adalah satu langkah perlindungan sejak zaman kuno (Loeb & Shamoo,1989).[3] Audit memberikan pihak ketiga jaminan untuk pelbagai pihak yang subjek bebas dari bahan yang nyata. Istilah ini adalah yang paling sering digunakan untuk audit keuangan maklumat yang berkaitan dengan undang-undang orang. Kawasan lain yang biasa diaudit termasuk: sekretaris & mematuhi audit, kawalan dalaman, kualiti, pengurusan projek, air pengurusan, dan tenaga pemuliharaan.

Sebagai hasil dari audit, berkepentingan mungkin berkesan menilai dan meningkatkan keberkesanan risiko pengurusan, kawalan, dan urus proses lebih perkara itu.

Perkataan audit berasal dari kata Latin "audire" yang bermaksud, "untuk mendengar".[4] Semasa zaman pertengahan apabila buku manual-menjaga telah tersebar luas, pengaudit di Britain digunakan untuk mendengar akaun membaca keluar untuk mereka dan memeriksa yang organisasi kakitangan yang tidak cuai atau penipuan.[5] Moyer (1951)[6] dikenal pasti itu tugas yang paling penting dari audit adalah untuk mengesan penipuan. Chatfield (1974)[7] didokumentasikan yang awal Amerika Syarikat audit adalah dilihat terutamanya sebagai pengesahan simpan kira detail.

Audit teknologi maklumat

[sunting | sunting sumber]Sebuah audit teknologi maklumat, atau sistem maklumat audit, adalah pemeriksaan pengurusan kawalan dalam teknologi Maklumat () infrastruktur. Penilaian mendapat bukti menentukan jika maklumat sistem melindungi aset, mengekalkan data integriti, dan operasi berkesan untuk mencapai organisasi gol atau objektif. Ini sah mungkin dilakukan bersama-sama dengan kewangan kenyataan audit, audit, atau bentuk lain dari pembuktian pertunangan.

Audit prestasi

[sunting | sunting sumber]Prestasi audit merujuk untuk pemeriksaan bebas dari program, fungsi, operasi atau pengurusan sistem dan prosedur sebuah kerajaan atau non-profit entity untuk menilai sama ada makhluk itu adalah mencapai ekonomi, efisiensi dan keberkesanannya dalam pekerjaan sumber daya yang tersedia. Keselamatan, keselamatan, sistem informasi prestasi, dan kebimbangan alam sekitar semakin subjek audit. Terdapat sekarang audit profesional yang mengkhususkan diri dalam audit keselamatan dan sistem maklumat audit. Dengan organisasi nirlaba dan agensi kerajaan, telah meningkatkan perlu untuk prestasi audit, memeriksa mereka kejayaan dalam memuaskan tujuan misi.

Audit kualiti

[sunting | sunting sumber]Kualiti audit dilakukan untuk mengesahkan memenuhi standard melalui kajian bukti objektif. Sistem audit kualiti boleh mengesahkan keberkesanannya kualiti pengurusan sistem. Ini adalah bagian dari sijil seperti ISO 9001. Audit kualiti adalah penting untuk mengesahkan kewujudan objektif bukti menunjukkan selaras untuk diperlukan proses, untuk menilai bagaimana berjaya proses telah dilaksanakan, dan untuk menilai keberkesanannya mencapai apa-apa sasaran yang jelas tahap. Audit kualiti juga perlu untuk memberikan bukti-bukti yang berkaitan dengan pengurangan dan penghapusan kawasan masalah, dan mereka adalah tangan-on pengurusan alat untuk mencapai terus-menerus peningkatan dalam organisasi.

Untuk mendapat faedah organisasi, kualiti audit tidak hanya laporan ketidakpatuhan dan tindakan pembetulan tetapi juga menonjolkan kawasan baik berlatih dan memberikan bukti selaras. Dengan cara ini, jabatan lain mungkin berkongsi maklumat dan mengubah mereka bekerja amalan hasilnya, juga meningkatkan peningkatan berterusan.

Audit tenaga

[sunting | sunting sumber]Tenaga audit adalah satu pemeriksaan, dan analisis aliran tenaga untuk konservasi energi di dalam bangunan, proses atau sistem untuk mengurangi jumlah tenaga yang masukan ke dalam sistem tanpa negatif mempengaruhi output(s).

Audit operasi

[sunting | sunting sumber]Sebuah operasi audit adalah satu pemeriksaan operasi perniagaan pelanggan. Ini audit audit benar-benar memeriksa kecekapan, efektif dan ekonomi operasi dengan yang pengurusan entity (pelanggan) mencapai tujuan. Operasi audit pergi di luar kawalan dalaman isu-isu sejak pengurusan tidak mencapai matlamat hanya dengan mematuhi memuaskan sistem kawalan dalaman. Operasi audit melindungi apa-apa hal-hal yang mungkin secara komersial tidak kukuh. Tujuan operasi audit adalah untuk memeriksa Tiga E, yaitu:[perlu rujukan] Keberkesanannya – melakukan perkara yang betul bersama-kurangnya pembaziran sumber. Kecekapan – melakukan kerja di masa-kurangnya mungkin. Ekonomi – keseimbangan antara kebaikan dan biaya untuk menjalankan operasi[perlu rujukan]

Yang mengawal diri penilaian adalah alat yang biasa digunakan untuk menyiapkan operasi audit.[8]

Audit forensik

[sunting | sunting sumber]Juga merujuk untuk forensik perakaunan, akuntan forensik atau akuntansi forensik. Itu merujuk untuk sebuah audit siasatan di mana akauntan dengan khusus di kedua perakaunan dan investigasi berusaha untuk membongkar penipuan, uang yang hilang dan negligences

Rujukan

[sunting | sunting sumber]- ^ Power, Michael. 1999. The Audit Society: Rituals of Verification. Oxford: Oxford University Press.

- ^ "Audit assurance".

- ^ Loeb, Stephen E.; Shamoo, Adil E. (1989-09-01). "Data audit: Its place in auditing". Accountability in Research. 1 (1): 23–32. doi:10.1080/08989628908573771. ISSN 0898-9621. PMID 26859053.

- ^ Assurance, Auditing and. Chapter 1, Volume 1: Institute of Chartered Accountants of India. m/s. 1 http://www.icai.org/post.html?post_id=6193. Missing or empty

|title=(bantuan)CS1 maint: location (link)|title=hilang atau kosong (bantuan) - ^ Derek Matthews, History of Auditing. The changing audit process from the 19th century till date. Routledge-Taylor & Francis Group. m/s. 6.

- ^ C. A., Moyer (January 1951). "Early Developments in American Auditing". Accounting Review. 26: 6 – melalui JSTOR.

- ^ Michael, Chatfield (1974). "A History of Accounting Thought". Business History Review. 49.

- ^ Gilbert W. Joseph and Terry J. Engle (December 2005). "The Use of Control Self-Assessment by Independent Auditors". The CPA Journal. Dicapai pada 10 March 2012.

Bacaan lanjut

[sunting | sunting sumber]- Amat, O. (2008). Pendapatan pengurusan dan audit pelarasan: empiris kajian KAMBING 35 pengundi. Yang ada di SSRN 1374232.