Denetim

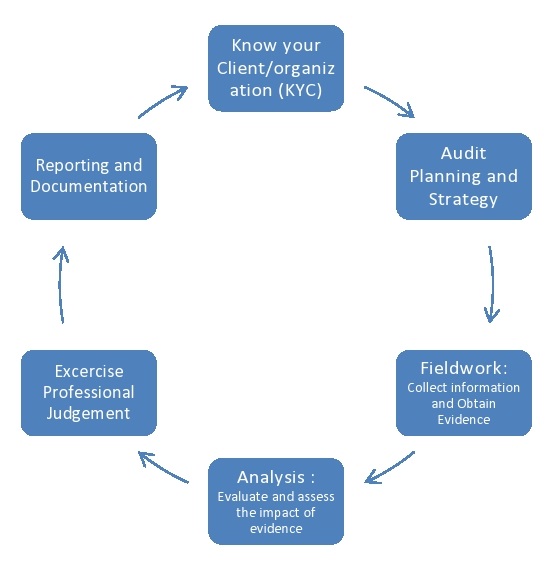

Bağımsız denetim, herhangi bir işletmenin finansal bilgilerinin, kitaplarının, menkul kıymet hesaplarının, yasal kayıtlarının, belgelerinin ve kuponlarının sistematik ve bağımsız bir incelemesidir. Bir finansal tablo açıklamasının yanı sıra finansal olmayan açıklamaların doğru ve net bir şekilde ortaya çıktığını tespit eder.[1] Ayrıca, hesap kitaplarının yasaların gerektirdiği bir şekilde muhafaza edilmesini sağlamaya çalışır. Denetim, kamu sektöründe ve her yerde böyle bir fenomen haline geldi. Denetçi inceleme için önlerinde bulunan önerileri algılar ve tanır, kanıtlar alır, aynısını değerlendirir ve denetim raporuyla iletilen kararına dayanarak bir görüş oluşturur.[2]

Denetim zamanı herhangi bir konu denetlenebilir. Denetim, eski zamanlardan beri korunan bir önlemdir. Denetimler, çeşitli paydaşlara, konunun maddi yanlışlıktan uzak olduğu konusunda üçüncü şahıs güvencesi sağlar. Terim en çok tüzel kişiyle ilgili finansal bilgilerin denetlenmesinde uygulanır. Genel olarak denetlenen diğer alanlar şunlardır: sekreterlik ve uygunluk denetimi, iç kontroller, kalite yönetimi, proje yönetimi, su yönetimi ve enerji tasarrufu.

Bir denetim sonucunda, paydaşlar risk yönetimi, kontrol ve yönetişim sürecinin bu konudaki etkinliğini etkin bir şekilde değerlendirebilir ve geliştirebilirler.

Denetim kelimesi “duymak” anlamına gelen Latince “audire” kelimesinden türemiştir. Manüel defter tutmanın yaygın olduğu Orta Çağ'da, İngiltere'deki denetçiler hesaplarını okudular ve kurum personelinin ihmalkâr ya da hileli olmadıklarını kontrol ettiler. Moyer, denetçinin en önemli görevinin sahtekarlığı tespit etmek olduğunu belirtti. Chatfield, Amerika Birleşik Devletleri'de erken dönem denetimlerinin temel olarak defter tutma detaylarının doğrulanması olarak değerlendirildiğini belgelemiştir.[3]

Türleri

değiştirEn yaygın denetim türleri şunlardır:

- Güvence hizmetleri

- Banka denetçisi

- Mali denetim

- Adli muhasebe

- Yardım masası ve olay raporlama denetimi

- İflas denetçisi

- İç denetim

- Dahili kontrol

- Ortak denetim

- Kanuni denetçi

- Akademik denetim

- Klinik denetim

- İletişim denetimi

- Veri tabanı denetimi

- Enerji denetimi

- Çevre denetimi

- Gelir vergisi denetimi

- Eğitim denetimi

- Bilgi denetimi

- Bilgi teknolojisi güvenliğio denetimi

- Kira denetimi

- Vergi denetimi

- Farklılaştırılmış denetim

- Yasal denetim

- Eşzamanlılık denetimi

- Ana bilgisayar denetimi

- Yönetim denetimi

- Operasyonel denetim

- Performans denetimi

- Kalite denetimi

- Siyasi denetim

- Kurtarma denetimi

- Risk bazlı denetim

- Risk sınırlayıcı denetimi

- Satış vergisi denetimi

- Önemli olay denetimi

- Sosyal muhasebe ve denetim

- Yazılım lisans denetimi

- Teknik denetim

- Fatura denetimi

Bilgi teknolojisi denetimi

değiştirBir bilgi teknolojisi denetimi veya bilgi sistemleri denetimi, bilgi teknolojisi (BT) altyapısı içindeki yönetim kontrollerinin incelenmesidir. Elde edilen kanıtların değerlendirilmesi, bilgi sistemlerinin varlıklarını, veri bütünlüğünü koruduğunu ve kuruluşun amaçlarına veya hedeflerine ulaşmak için etkin bir şekilde çalışıp çalışmadığını belirler.[4] Bu gözden geçirmeler, mali denetimi, iç denetim veya başka bir onaylama sözleşmesiyle birlikte yapılabilir.[5]

Finansal bilgileri yanlışlamak için finansal denetimler (vergilendirme ve diğer dolandırıcılık biçimleri dahil, kişisel bilgileri almak için finansal bilgileri kullanma gücüne sahip birçok kurum için yasal bir zorunluluk haline gelmiştir. Geleneksel olarak, denetimler temel olarak finansal sistemler, bir şirketin veya bir işletmenin mali kayıtları hakkında bilgi edinme ile ilişkilendirilmiştir.

Bilginin geçerli ve güvenirli olmasını tespit etmek ve ayrıca sistemin iç kontrolünün değerlendirmesini sağlamak için finansal denetimler yapılır. Bunun sonucu olarak, üçüncü bir taraf söz konusu kişi, kuruluş, sistem hakkındaki görüşlerini ifade edebilir. Finansal tablolarda verilen görüş, elde edilen denetim kanıtına bağlı olacaktır.[6]

Bir kısıtlama nedeniyle, bir denetim, ifadelerin maddi hatalardan arındırılmış olduğuna dair makul bir güvence sağlamaya çalışır. Bu nedenle, istatistiksel örnekleme genellikle denetimlerde benimsenir. Mali denetimler söz konusu olduğunda, bir miktar finansal tablonun, maddi yanlışlıklardan bağımsız olarak doğru ve adil olduğu söylenir, bu hem sayısal, hem de niteliksel faktörlerden etkilenen bir kavramdır.[7] Ancak son zamanlarda, denetimin yalnızca gerçek ve adil olmaktan öteye gitmesi gerektiği argümanı ivme kazanıyor. ABD Kamu Şirketleri Muhasebe Denetleme Kurulu bu hakda bir konsept açıklaması ile çıktı.

Maliyet muhasebesi, malzeme, işçilik veya diğer maliyet kalemlerinin kullanımını ölçen hesaplara dayanarak, herhangi bir ürünün imalat veya üretim maliyetini doğrulama sürecidir. Basit bir deyişle, maliyet denetimi terimi, maliyet hesaplarının ve kayıtlarının sistematik ve doğru bir şekilde doğrulanması ve maliyet muhasebesi hedeflerine bağlılığın kontrol edilmesi anlamına gelir. Maliyet ve Yönetim Muhasebeciler Enstitüsü'ne göre, maliyet denetimi, “maliyet muhasebesi kayıtlarının incelenmesi ve ürünün maliyetinin maliyet muhasebesi ilkelerine uygun olarak ulaştığını tespit etmek için gerçeklerin doğrulanması” şeklindedir.[8]

Çoğu ülkede denetim, yönetim organları tarafından belirlenen genel kabul görmüş standartlara bağlı kalmalıdır. Bu standartlar, üçüncü taraflara veya dış kullanıcılara, denetçinin finansal tablolarının adil olması veya denetçinin görüş bildirdiği diğer konular hakkındaki görüşüne güvenebileceklerini garanti eder. Bu nedenle denetim, ek yanlışlıklar veya hatalar içermeyerek kesin ve doğru olmalıdır.[9]

Entegre denetimler

değiştirABD'de halka açık şirketlerin denetimleri, 2002 yılın'da Sarbanes-Oxley Kanunu'nun 404. bölümü ile kurulan Kamu Şirketi Muhasebe Gözetim Kurulu (PCAOB) tarafından belirlenen kurallara tabidir. Bu denetime bütünleşik denetim denir, Denetçilerin, finansal tablolar hakkındaki görüşlerine ek olarak, PCAOB Denetim Standartları uyarınca, bir şirketin finansal raporlama üzerindeki iç kontrolünün etkinliği hakkındaki görüşlerini de ifade etmeleri gerekir.[10]

Ayrıca, birleştirilmiş uyumluluk materyali kullanan yeni entegre denetim türleri de mevcuttur. Artan sayıda düzenleme ve operasyonel şeffaflığa duyulan ihtiyaç nedeniyle, kuruluşlar tek bir denetim olayından birden fazla düzenlemeyi ve standardı kapsayabilecek risk bazlı denetimleri benimsemektedir. Bu, bazı sektörlerde çok yeni fakat gerekli bir yaklaşımdır. Bu, gerekli tüm yönetişim gerekliliklerinin hem denetim hem de denetim barındırma kaynaklarından gelen çabalar çoğaltılmadan karşılanabilir.

Finansal tabloların denetçileri ve finansal olmayan bilgiler (uygunluk denetimi dahil) üç kategoride sınıflandırılabilir:

- Dış denetçi / Kanuni denetçi, müşterinin finansal tablolarında sahtekarlık veya hata olup olmadığına dair herhangi bir yanlış beyan bulunmadığına dair görüş bildirmek üzere denetime tabi olan bağımsız bir firmadır. Halka açık şirketler için dış denetçilerden ayrıca iç kontrollerin finansal raporlama üzerindeki etkinliği hakkında bir fikir vermeleri gerekebilir. Dış denetçiler ayrıca, mali tablolarla ilgili olan veya olmayan diğer kararlaştırılmış prosedürleri yerine getirmek için de görev alabilirler. En önemlisi, dış denetçiler denetlenen şirket tarafından görevlendirilip ödenmesine rağmen bağımsız olarak kabul edilmeli ve üçüncü taraf olarak kalmalıdır.[11]

- Maliyet denetçisi / Yasal maliyet denetçisi, müşteri tarafından maliyet denetimine tabi tutulan bağımsız bir firmadır. Şirketin maliyet tablolarının ve maliyet tablosunun sahtekarlık veya hatadan kaynaklanıp kaynaklanmadığına dair herhangi bir yanlış beyanı bulunmadığına dair bir görüş bildirir. Halka açık şirketler için dış denetçilerden, iç kontrollerin maliyet raporlamadaki etkinliği hakkında bir fikir vermeleri istenebilir. Bunlar, Hindistan'da Maliyet Muhasebesi Muhasebecileri, Yeminli Muhasebe Muhasebecileri ve Maliyet Muhasebecileri olarak adlandırılan uzman kişilerdir.[2]

- Hükûmet Denetçileri, federal kurumların mali kaynaklarını ve uygulamalarını gözden geçirir. Bu denetçiler bulgularını kongreye raporlar; bu da politika ve bütçeleri oluşturmak ve yönetmek için kullanır. Devlet denetçileri ABD Devlet Sorumluluk Bürosu için çalışmaktadır ve çoğu eyalet hükûmeti devlet ve belediye kurumlarını denetlemek için benzer bölümlere sahiptir.[12]

- Sekreter denetçisi / Kanuni sekreterya denetçisi, ilgili sekreterya, geçerli yasaların diğer uygunlukların denetlenmesine tabi tutulan bağımsız bir firmadır. Müşterinin sekretarya kayıtlarının, ilgili sekre kayıtlarının ve yasaların uygunluğunun maddi yanlışlıklardan arınmış olup olmadığına dair bir görüş bildirir. Burada sahtekarlık veya hata nedeniyle ve ağır para cezaları ve diğer cezalar da gösterilir. Daha büyük kamu şirketleri için, iç kontrollerin şirketin uyumluluk sistemi yönetimi üzerindeki etkinliği hakkında bir fikir vermesi gerekebilir.[13] Bunlar Hindistan'da Şirket Sekreterleri Enstitüsü olarak adlandırılan uzman kişilerdir.

En yaygın kullanılan dış denetim standartları, Amerikan Sertifikalı Mali Müşavirler Enstitüsü ve Uluslararası Denetim ve Güvence Standardı tarafından geliştirilen Uluslararası Denetim Standartları'dır (ISA).

- İç denetçiler denetledikleri kuruluşlar tarafından istihdam edilmektedir. Federal, eyalet ve yerel devlet kurumları, halka açık şirketler için ve tüm endüstrilerdeki kâr amacı gütmeyen şirketler için çalışıyorlar. Mesleğin uluslararası kabul görmüş standart belirleme organı, İç Denetçiler Enstitüsü - IIA'dır. IIA, iç denetimini şu şekilde tanımlamıştır: "İç denetim, bir kuruluşun faaliyetlerine değer katmak ve geliştirmek için tasarlanan bağımsız, objektif bir güvence ve danışmanlık faaliyetidir. Bir kuruluşun, hedeflerini gerçekleştirmesine sistematik, disiplinli bir yaklaşım getirerek hedeflerine ulaşmasında yardımcı olur". Bu nedenle, profesyonel iç denetçiler, yönetim kurulunun, hissedarların, menfaat sahiplerinin ve kurumsal yöneticilerin isteklerine uygun bağımsız ve objektif denetim ve danışmanlık hizmetleri sunmaktadır.[14] İç denetim uzmanları uluslararası mesleki standartlara ve İç Denetçiler Enstitüsü'nün davranış kurallarına tabidir. İç denetçiler onları istihdam eden şirketlerden bağımsız olmasa da, bağımsızlık ve tarafsızlık mesleki standartlarının temel taşıdır. Profesyonel iç denetçilere, denetledikleri ticari faaliyetlerden bağımsız olmak için IIA standartlarına göre yetki verilir. Bu bağımsızlık ve tarafsızlık, iç denetim departmanının organizasyonel yerleştirme ve raporlama hatları aracılığıyla sağlanır. Amerika Birleşik Devletleri'ndeki halka açık şirketlerin iç denetçilerinin, işlevsel olarak doğrudan yönetim kuruluna veya bir yönetim kurulu alt komitesine (tipik olarak denetim komitesi) rapor vermeleri ve idari amaçlar haricinde yönetime bildirmeleri gerekmektedir. Profesyonel iç denetçiler aynı zamanda kontrol öz değerlendirmesini (CSA) işlerini yürütmek için etkili bir süreç olarak kullanırlar.[15]

- Danışman denetçileri, firmanın denetim standartlarını takip ederek bir denetim yapmak için firma tarafından sözleşmeli dış personeldir. Bu, kendi denetim standartlarını izleyen dış denetçiden farklıdır. Bağımsızlık seviyesi bu nedenle iç denetçi ile dış denetçi arasında bir yerdedir. Danışman denetçisi bağımsız olarak veya iç denetçileri içeren denetim ekibinin bir parçası olarak çalışabilir. Danışman denetçiler, firma belirli alanları denetlemek için yeterli uzmanlığa sahip olmadığında ya da sadece personel bulunmadığında personel büyütme için kullanılır.[16]

Performans denetimleri

değiştirPerformans denetimi, bir programın, fonksiyonun, operasyonun veya yönetim sistemlerinin bağımsız bir incelemesini içerir. Kamu veya kâr amacı gütmeyen kuruluşun, mevcut kaynakların istihdamında ekonomiye, etkinliğe ulaşıp ulaşmadığını değerlendirmek anlamına gelir. Saklama, güvenlik, bilgi sistemleri performansı ve çevresel kaygılar gittikçe artan bir şekilde denetimlerin konusudur.[17] Artık güvenlik denetimleri ve bilgi teknolojisi güvenliği denetimi konusunda uzmanlaşmış denetim uzmanları vardır. Kâr amacı gütmeyen kuruluşlar ve devlet kurumları ile misyon hedeflerini yerine getirmedeki başarılarını inceleyen performans denetimlerine daha fazla ihtiyaç duyulmaktadır.

Kalite denetimleri

değiştirNesnel kanıtların gözden geçirilmesi yoluyla standartlara uygunluğun doğrulanması için kalite denetimleri yapılır. Bir kalite denetimi sistemi, kalite yönetim sisteminin etkinliğini doğrulayabilir. Bu, ISO 9000 ve ISO 9001 gibi sertifikaların bir parçasıdır. Kalite denetimleri, gerekli işlemlere uygunluğu gösteren nesnel kanıtların varlığını doğrulamak, işlemlerin nasıl başarılı bir şekilde uygulandığını değerlendirmek ve tanımlanmış herhangi bir hedef seviyeye ulaşmanın etkinliğini değerlendirmek için esastır.[18] Sorunlu alanların azaltılması ve ortadan kaldırılmasıyla ilgili kanıt sağlamak için kalite denetimleri de gereklidir ve bunlar bir kurumda sürekli iyileştirme sağlamak için uygulamalı bir yönetim aracıdır.

Kurumun faydalanması için, kalite denetimi sadece uygunsuzluk ve düzeltici eylemleri bildirmemeli, aynı zamanda iyi uygulama alanlarını vurgulamalı ve uygunluk kanıtı sunmalıdır. Bu şekilde, diğer departmanlar bilgileri paylaşabilir ve bunun sonucunda çalışma uygulamalarını değiştirebilir, ayrıca sürekli iyileştirmeyi de artırabilir.

Proje denetimi

değiştirBir proje denetimi, proje yaşam döngüsü boyunca karşılaşılan sorunları, endişeleri ve zorlukları ortaya çıkarmak için bir fırsat sağlar. Proje boyunca yürütülen denetim, proje yöneticisi, proje sponsoru ve proje ekibine neyin iyi gittiğinin yanı sıra, projeyi başarılı bir şekilde tamamlamak için neyin iyileştirilmesi gerektiğine dair geçici bir bakış açısı sağlar.[19] Bir projenin yakınında yapılırsa, adli bir inceleme yaparak gelecekteki projeler için başarı kriterleri geliştirmek için kullanılabilir. Bu gözden geçirme, projenin hangi unsurlarının başarıyla yönetildiğini ve hangilerinin zorluk çıkardığını tespit eder. Sonuç olarak, gözden geçirme kuruluşun gelecekteki projelerde aynı hataları tekrar etmekten kaçınmak için ne yapması gerektiğini belirlemesine yardımcı olacaktır.[20]

Projeler 2 tür proje denetimine tabi tutulabilir:

- Düzenli Sağlık Kontrolü Denetimleri: Düzenli sağlık kontrolü denetiminin amacı, projenin başarısını artırmak için bir projenin mevcut durumunu anlamaktır.

- Düzenleyici Denetimler: Düzenleyici denetimin amacı, bir projenin düzenlemelere ve standartlara uygun olduğunu doğrulamaktır. NEMEA Uyum Merkezi'nin en iyi uygulamaları, düzenleyici denetimin kuruma gözetim ve güvence sağlarken doğru, objektif ve bağımsız olması gerektiğini tanımlamaktadır.

Proje denetimlerinin diğer biçimleri bunlardır:

- Resmi: Projenin başı dertte olduğunda uygulanır, sponsor denetimin gerekli olduğunu, hassasiyetlerin yüksek olduğunu ve sürdürülebilir kanıtlarla sonuçları kanıtlayabilmesi gerektiğini kabul eder.

- Gayri resmi: Yeni bir proje yöneticisi sağlandığında, projelerin sorunlu olduğuna dair bir gösterge olmadığı halinde yapılır. Böyle derinlemesine bir rapora veya resmi rapora gerek yokdur.

Enerji denetimi

değiştirBir enerji denetimi, sisteme enerji girişi miktarını olumsuz yönde etkilemeden azaltmak amacıyla bir binada, süreçte veya sistemde enerji tasarrufu için enerji akışlarının incelenmesi, araştırılması ve analizidir.

İşlem denetimi

değiştirBir işlem denetimi, müşterinin işinin işlemlerinin incelenmesidir. Bu denetlemede, denetçi, işletmenin (müşterinin) hedefine ulaştığı faaliyetlerin etkinliğini, etkinliğini ve ekonomisini ayrıntılı olarak inceler. Operasyonel denetim iç kontrol konularının ötesine geçer, çünkü yönetim sadece tatmin edici iç kontroller sisteminin uyumluluğuyla hedeflerine ulaşmaz.[21] Operasyonel denetimler, ticari olarak sağlam olabilecek tüm konuları kapsar. Operasyonel denetimin amacı Üç E'yi incelemektir:

- Effectiveness (Geçerlilik) - en az kaynak kaybıyla doğru işleri yapmak.

- Efficiency (Verimlilik) - en az zamanda iş yapmak.

- Ekonomi - işlemleri yürütmek için faydalar ve maliyetler arasındaki denge.

Bir kontrol öz değerlendirmesi, bir operasyon denetimini tamamlamak için yaygın olarak kullanılan bir araçtır.

Adli denetimler

değiştirAyrıca, adli muhasebe, hem muhasebe hem de soruşturmada uzmanlaşmış muhasebecilerin sahtekarlıkları, kayıp paraları ve ihmalleri ortaya çıkarmak için aradıkları bir soruşturma denetimini ifade eder.[22]

Denetim terimleri

değiştir- Denetim komitesi

- Denetim yönetimi

- Denetim rejimi

- Denetim riski

- Denetim fırtınası

- Denetim ve Güvence Standartları Kurulu

- Denetim, Gözden Geçirme ve Diğer Standartlar

- Denetçi bağımsızlığı

- Denetçi raporu

- Akran denetimi

- Sertifikalı Kalite Denetçisi

- Ek ücret (yaptırım)

- Sürekli denetim

- Kontrol ortamı

- Kontrolün kendi kendini değerlendirmesi

- Algılama riski

- Madde vurgusu

- Taahhüt mektubu

- Kurumsal risk yönetimi

- Genelleştirilmiş denetim yazılımı

- Genel Kabul Görmüş Denetim Standartları

- Küresel Raporlama Girişimi

- Gidiş endişesi

- GRC Zarf

- Uluslararası Muhasebeciler Federasyonu

- ISAE 3402

- ITGC

- GRC Yazılım Listesi

- Geçim kaynağı planlaması

- Denetim standartlarına ilişkin açıklamalar

- İç içe geçme ve konşimento

- XBRL güvencesi

- Analitik prosedürler (finans denetimi)

- Denetim kanıtı

- Denetim planı

- Denetim önemi testi

- Denetim çalışma kağıtları

- Teselli mektubu

- Algılama riski

- İçsel risk

- İçsel risk (muhasebe)

- Yönetim iddiaları

- Yönetim gösterimi

- Önemlilik (denetim)

- Azaltma kontrolü (finansal denetim)

- Olumsuz güvence

- Örnekleme dışı hatası

- Örnekleme hatası

- Örnekleme riski

- Kapsam sınırlaması

- Görevlerin ayrılması

- Denetim izi

- Doğrulama (denetim)

- Fiş (finansal denetim)

Kaynakça

değiştir- ^ "Arşivlenmiş kopya". 27 Eylül 2020 tarihinde kaynağından arşivlendi. Erişim tarihi: 18 Ekim 2019.

- ^ a b "Arşivlenmiş kopya". 19 Ekim 2017 tarihinde kaynağından arşivlendi. Erişim tarihi: 18 Ekim 2019.

- ^ "Arşivlenmiş kopya". 15 Eylül 2017 tarihinde kaynağından arşivlendi. Erişim tarihi: 18 Ekim 2019.

- ^ "Arşivlenmiş kopya". 20 Haziran 2019 tarihinde kaynağından arşivlendi. Erişim tarihi: 18 Ekim 2019.

- ^ "Arşivlenmiş kopya". 5 Ağustos 2020 tarihinde kaynağından arşivlendi. Erişim tarihi: 18 Ekim 2019.

- ^ "Arşivlenmiş kopya" (PDF). 29 Ocak 2019 tarihinde kaynağından (PDF) arşivlendi. Erişim tarihi: 18 Ekim 2019.

- ^ "Arşivlenmiş kopya". 28 Ekim 2020 tarihinde kaynağından arşivlendi. Erişim tarihi: 18 Ekim 2019.

- ^ "Arşivlenmiş kopya". 6 Ağustos 2019 tarihinde kaynağından arşivlendi. Erişim tarihi: 18 Ekim 2019.

- ^ "Arşivlenmiş kopya". 5 Şubat 2020 tarihinde kaynağından arşivlendi. Erişim tarihi: 18 Ekim 2019.

- ^ "Arşivlenmiş kopya". 26 Eylül 2020 tarihinde kaynağından arşivlendi. Erişim tarihi: 18 Ekim 2019.

- ^ "Arşivlenmiş kopya". 20 Eylül 2020 tarihinde kaynağından arşivlendi. Erişim tarihi: 18 Ekim 2019.

- ^ "Arşivlenmiş kopya" (PDF). 30 Ağustos 2017 tarihinde kaynağından (PDF) arşivlendi. Erişim tarihi: 18 Ekim 2019.

- ^ "Arşivlenmiş kopya". 16 Aralık 2021 tarihinde kaynağından arşivlendi. Erişim tarihi: 18 Ekim 2019.

- ^ "Arşivlenmiş kopya". 18 Ekim 2019 tarihinde kaynağından arşivlendi. Erişim tarihi: 18 Ekim 2019.

- ^ "Arşivlenmiş kopya". 14 Kasım 2019 tarihinde kaynağından arşivlendi. Erişim tarihi: 18 Ekim 2019.

- ^ "Arşivlenmiş kopya". 28 Şubat 2020 tarihinde kaynağından arşivlendi. Erişim tarihi: 18 Ekim 2019.

- ^ "Arşivlenmiş kopya". 22 Ocak 2020 tarihinde kaynağından arşivlendi. Erişim tarihi: 18 Ekim 2019.

- ^ "Arşivlenmiş kopya". 20 Nisan 2019 tarihinde kaynağından arşivlendi. Erişim tarihi: 18 Ekim 2019.

- ^ "Arşivlenmiş kopya". 27 Haziran 2020 tarihinde kaynağından arşivlendi. Erişim tarihi: 18 Ekim 2019.

- ^ "Arşivlenmiş kopya". 19 Eylül 2020 tarihinde kaynağından arşivlendi. Erişim tarihi: 18 Ekim 2019.

- ^ "Arşivlenmiş kopya". 6 Ağustos 2018 tarihinde kaynağından arşivlendi. Erişim tarihi: 18 Ekim 2019.

- ^ "Arşivlenmiş kopya". 4 Kasım 2019 tarihinde kaynağından arşivlendi. Erişim tarihi: 18 Ekim 2019.