2020.02.19

天候不順と消費増税――2013年に逆戻りするアベノミクス

2月17日に公表されたGDP速報値(1次速報値)では、昨年10-12月期の実質成長率が年率換算で6%を上回る大幅なマイナスとなった。この落ち込みについては台風と暖冬の影響が大きいとされている。

もっとも、この説明を額面通りに受け取ることはできないかもしれない。消費税率が8%に引き上げられた2014年には、増税後の景気回復の遅れが冷夏のためとされていたが、その後2年以上にわたって消費の停滞が続くなど、天候不順による一時的な要因では説明できない状況が生じたからだ。

そこで、本稿では最新のデータをもとに足元の景気の動向を確認し、今後の道行きについて考えてみたい。本稿の主たるメッセージは、

・消費や生産などのデータからは、昨年(2019年)10-12月期の景気の落ち込みの主たる要因が台風や暖冬であるとの見方は支持されない

・最近公表された経済指標の中には、足元の生産・消費や景況感が2013年の水準にまで落ち込んでしまったことを示すものが数多くある。このことはアベノミクスがスタートの時点に逆戻りしてしまったことを示唆するものだ

・景気の動向を把握するうえでは、台風や暖冬(今後については新型肺炎も)の影響をことさら強調するのではなく、消費や生産の動向を規定する基本的な要因、すなわち雇用・所得環境や物価の動向をつぶさに点検し、誤りのない判断をしていくことが重要である

というものだ。以下ではこれらの点について順を追ってみていくこととしよう。

1.景気の落ち込みは台風と暖冬によるものか?

昨年10月以降の消費や生産の大幅な落ち込みをうけて、台風と暖冬が景気に大きな影響を与えたとの見方が相次いで表明されている。たとえば、GDP速報値の公表に先立つ2月14日の記者会見で、西村康稔経済再生相は消費増税に伴う消費の一時的な振れとともに、台風と暖冬が10-12月期の景気にマイナスの影響を与えたとの見方を示した。また、日本銀行の黒田東彦総裁は、1月24日の世界経済フォーラム年次総会(ダボス会議)の席上で、10-12月期に景気が落ち込んだのは2度にわたる台風の被害に見舞われたことによるところが大きいとの見解を示している。

以下ではこれらの見解の妥当性について、具体的なデータをもとに検証してみることとしよう。

●台風の影響

昨年9月から11月にかけて、9つの台風が日本列島に接近・上陸した(上陸した2つの台風のうち台風15号は9月9日に千葉県千葉市付近に、台風19号は10月12日に静岡県伊豆半島付近に上陸している)。このうち台風15号は関東地方と静岡県に、台風19号は関東甲信越、東北地方と静岡県・三重県に大きな被害をもたらした。また、台風21号の接近に際して前線を伴った低気圧が刺激され、関東地方と福島県で大雨が観測された。このように、この間の気象の状況に伴う被害は東日本(三重県・長野県・新潟県以東)と北日本(北海道を除く)に集中していることにその特徴がある。

中でも台風19号は経済活動に大きな影響を与えた。この台風の接近・上陸に際しては多くの店舗で臨時休業や営業時間変更の措置がとられ、通過後にも工場の被災などによりサプライチェーン(供給網)に大きな影響がもたらされたことから、消費や生産に大きな影響が生じることとなった。このことが10-12月期のGDPを押し下げる要因のひとつとなったことは十分に予想される。

だが、問題はその影響がどの程度長く続き、生産や消費を下押しする要因となったかということである。というのは、天候の悪化による生産や消費の減少については、天候が回復した時点で元に戻る動きが生じることが予想されるからだ。一昨年(2018年)の9月には台風21号の上陸で関西国際空港が閉鎖となり(10日後に部分的に再開)、北海道胆振東部地震の影響で北海道全域が停電となるなど、経済活動に大きな影響を与える出来事が相次いで生じたが、翌月(10月)には景気動向指数(内閣府)のCI一致指数(景気の現状を表す指数)が速報値の段階で29年7か月ぶりの大幅な上昇を示すなど(確報値では消費増税前の大幅増産がなされた14年3月以来の4年7か月ぶり)、9月の低下分を取り戻す動きが速やかに生じている。

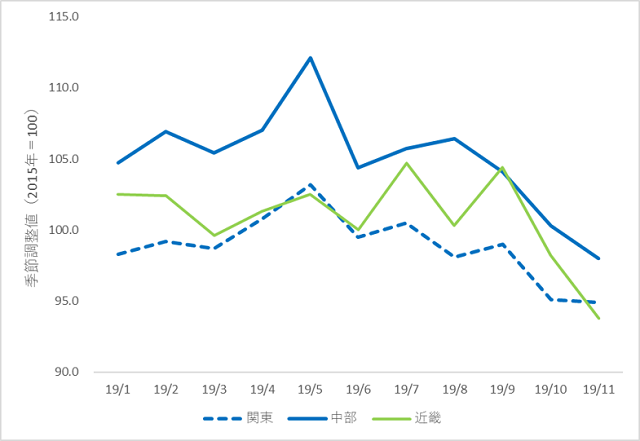

この点を踏まえると、台風や暖冬の影響については、予断を持つことなく具体的なデータをもとに確認することが必要となる。そこで、最近時点における生産活動の状況を、製造品出荷額において大きなシェアを占める3つの地域についてみると(図表1)、19年10月にはいずれの地域においても鉱工業生産指数の低下がみられたが、11月については台風の被害が大きかった関東でほぼ横ばいとなったのに対し、台風の被害が小さかった近畿において生産活動の低下が顕著となっている。

図表1 鉱工業生産指数(地域別)の推移(2019年1月~11月)

(資料出所)「地域別鉱工業指数」(経済産業省)より作成

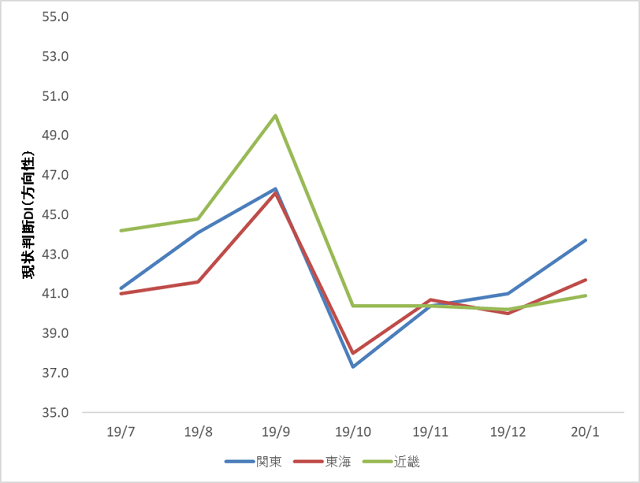

台風による被災などに伴う工場の操業停止は、生産活動の停滞を通じて各業種に幅広い影響をもたらす可能性がある。そこで、より広範に経済活動全般の動向を確認するために景気ウォッチャー調査の現状判断DI(方向性)をみると(図表2)、11月以降、総じて持ち直しの動きがみられるが、その動きは関東が東海・近畿を上回っており、近畿ではほぼ横ばいで推移するなど台風の被害状況から予想されるものとは逆の動きが生じている。

図表2 現状判断DI(方向性)の推移(地域別)

(資料出所)「景気ウォッチャー調査」(内閣府)より作成

これらのことを踏まえると、19年10-12月期の消費や生産の動向について説明する際に台風の影響を強調することには慎重でなくてはならないということになる。

●暖冬の影響

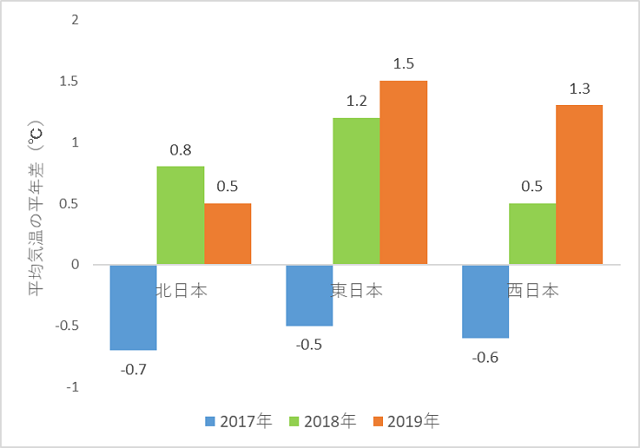

昨年(2019年)10-12月期の景気、とりわけ消費の動きについては、台風と並んで暖冬の影響も強調される(通常の季節の区分では10月、11月は秋であるが、天候が景気に与える影響について言及される場合には10-12月期の気温が高めで推移することが「暖冬」と表現されることが多いことから、ここでは慣例に倣って「暖冬」と表記する)。たしかにこの3か月間の平均気温は全国的に平年を上回って推移しており(図表3)、冬物衣料などの販売にマイナスの影響が生じたことが懸念される。

図表3 10~12月の気温の状況(地域別・年別)

(資料出所)気象庁資料より作成

もっとも、一昨年(18年)の10-12月期も気温が高めで推移していたわけであり、北日本については一昨年のほうが平均気温が高かった。したがって、もし仮に暖冬が消費にマイナスの影響を与えるということであれば、一昨年についても消費の弱い動きが観察されることになる。

スーパーや百貨店の売上高など消費関連のデータはその増減が前年同月比の形で示されることが多いから、この場合には気温についても平年差ではなく前年差をみることが必要であり、ある年とその前年の気温がともに平年より高い場合には、暖冬の影響は割り引いてみることが必要ということになるだろう。前年差でみると北日本・東日本・西日本のいずれにおいても18年のほうが19年よりも気温が高めで推移しているから(たとえば北日本についてみると、前年差は18年が1.5℃、19年が▲0.3℃)、前年同月比で消費の動向をとらえる場合には、18年のほうが暖冬の影響(消費の下押し)が大きくなるはずだ(もちろん、18年の前年、すなわち17年が異常な寒波の年であれば、そのこと自体が景気にマイナスの影響を与えている可能性があり、このような単純な比較はできないが、気象庁のデータによる限り17年の冬に全国的に異常な寒波に見舞われたということはみられない)。

このことを踏まえて実際の消費の動向を全国スーパー売上高(日本チェーンストア協会)でみると、18年10-12月は前年比1.3%減、19年10-12月は2.9%減となっている(いずれも既存店ベース)。また、百貨店売上高(日本百貨店協会)についてみると、18年10-12月は前年比0.0%、19年10-12月は8.8%減となっている(いずれも既存店ベース)。このように、いずれについても19年のほうが18年より減少幅が大きくなっており、暖冬の影響に関するさきほどの予想とは反対の結果が生じている。

もっとも、19年10-12月については消費増税に伴う反動減の影響が想定されるから、その点も考慮に入れる必要があるだろう。そこで、軽減税率が適用されるため増税の影響を受けにくい食料品についてみると、全国スーパー売上高については18年が前年比0.8%減、19年が0.9%減、百貨店売上高については18年が前年比0.1%減、19年が2.2%減となっている。より包括的に消費全体の動きをとらえることのできる消費活動指数(日本銀行)でみても、同様に19年のほうが18年よりも減少幅が大きくなっている。

これらのデータから示唆されるのは、暖冬が消費に影響を与えることがあるとしても、それは冬物衣料など一部の範囲にとどまり、消費全体の動きは気象の状況以外の要因から大きな影響を受ける可能性があるということだ。暖冬だとコートの売り上げは減るがアイスクリームや炭酸飲料など他の商品の売り上げが増えるといった形で商品間の支出の振り替えが生じるということを踏まえれば、これはむしろ自然な話であろう。

●長期のデータによる確認

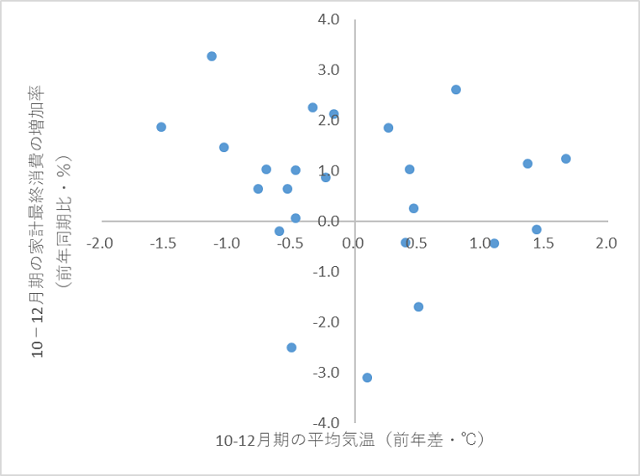

ここまでは2018年と19年の比較を中心に気温と消費の関係をながめてきたが、この結論が特定の期間の固有の要因に依存する形で得られたものでないことを確認するためには、より長期にわたって10-12月期の気温と消費の関係を確認しておくことが必要であろう。そこで、同じ基準(平成23(2011)年基準(2008SNA))でデータをとることのできる1994年以降の期間を対象に、国民経済計算(内閣府)の家計最終消費支出(持ち家の帰属家賃を除く・対前年同期比)と10-12月の平均気温(前年差)の関係をみても、両者の間に明確な関係はみられない(図表4)。

図表4 10~12月の気温と家計消費の状況(1995年~2018年)

(資料出所)「国民経済計算」(内閣府)と気象庁資料より作成

もちろん、この点については、気温と消費の単相関を表すグラフを描いただけでは何もわからないのではないか(所得など他の要因をコントロールする必要があるのではないか)との指摘が予想されるが、このことこそがまさに「暖冬」と景気の動向を直接結びつけて考えることの限界を表している(この点を踏まえ、所得環境などの経済的な要因と天候の状況をともに考慮して最近時点の消費の動向を分析した例についてはこちらを参照。中里 透「天候不順の経済分析:消費増税後の消費動向」(

https://dept.sophia.ac.jp/econ/econ_cms/wp-content/uploads/2018/02/DPNo.J17-2.pdf))

この点からも、暖冬の影響をことさら強調することには慎重でなくてはならないということになる。

●新型肺炎の影響

最近時点については新型肺炎(コロナウイルス)の影響が大きなリスク要因として懸念されている。2月10日に公表された1月分の景気ウォッチャー調査(内閣府)には新型肺炎の感染拡大の影響を懸念するコメントが数多くみられる。このこともあって、景気の先行きを表す先行き判断DIは前月比3.7ポイント低下の41.8となった。

もっとも、新型肺炎のことが大きな注目を集めるようになったのは今年に入ってからのことであり、景気ウォッチャー調査においても12月調査(調査期間は19年12月25日~月末)では景気判断理由集に新型肺炎に関するコメントは1件もない。この点を踏まえると、10-12月期の景気の動向について確認する場合には、新型肺炎の影響は考慮の対象から外してよいものと判断される。

2.消費増税は乗り越えられるか?

このようにみてくると、台風や暖冬(今後については新型肺炎も)の影響をことさら強調するのではなく、消費や生産の動向を規定する基本的な要因、すなわち雇用・所得環境や物価の動向をつぶさに点検して景気の現状を把握し、誤りのない判断をしていくことが重要ということになる。以下では、この観点から注目される経済指標についてチェックし、今後の道行きについて考えてみたい。

●2013年への逆戻り?

このところ、2013年頃(あるいはそれ以前)の水準に逆戻りしてしまっている経済指標が少なからずみられる。景気の現状を把握するために、まずそれらの動きについてまとめておくこととしよう。

・景気動向指数(内閣府)のCI一致指数は昨年10月に急落して2013年2月以来の低水準となった(11月は続落、12月は横ばい)。先行指数については10年前(2009年12月)までさかのぼらないと、同じ水準の数字を見つけることができない。

・景気動向指数の基調判断は昨年3・4月の「悪化」から5・6・7月の「下げ止まり」を経て8月から再び「悪化」となっているが、基調判断が「悪化」となったのは13年1月以来のことである。基調判断が5か月連続で「悪化」となったのは、リーマンショックの前後の期間(08年6月から09年6月)以来のことだ。

・鉱工業生産指数(経済産業省)は昨年10月に急落した後、11月にも続けて低下して、13年2月以来の低水準となった。12月にはやや持ち直したが、それでも16年春頃の水準にとどまっている。

・2月17日に公表されたGDP速報値によると、19年10-12月期の家計最終消費支出(持ち家の帰属家賃を除く総合)は13年以降で最低の水準となった。

・昨年12月の日銀短観では、大企業・製造業の業況判断DIが4四半期連続で悪化し(大企業・非製造業は2四半期連続の悪化)、13年3月以来の低水準となった。

・景気ウォッチャー調査の現状判断DI(方向性)は昨年10月に急落して東日本大震災の後(11年5月)以来の水準となった。その後は持ち直しつつあるが、20年1月の現状判断DIは16年春頃の水準にとどまっている。

・昨年9月と10月の消費者態度指数(内閣府)は同じ基準で比較のできる13年4月以降で最低となった。その後は持ち直しつつあるが、20年1月の指数は依然として消費税率が8%に引き上げられた直後(14年5月)とほぼ同水準にとどまっている。

こうした中にあっても、月例経済報告(内閣府)をはじめとする政府の公式見解においては、緩やかな景気回復が続いており、今後も景気の着実な改善が見込まれるとされている。その根拠としては、消費増税の影響が前回増税時(14年4月)よりも軽微であり、足元、雇用・所得環境の改善が続いていることがあげられることが多い。そこで、以下ではこれらの点について点検していくこととしよう。

●雇用・所得環境の改善は続いているか?

さえない経済指標が多い中で、引き続き高水準を保っているのは雇用関連の指標だ。足元、有効求人倍率(厚生労働省)は1.57倍、完全失業率は2.2%と1990年代以降でほぼ最高の水準を維持している(いずれも19年12月の計数)。こうしたもとで、雇用・所得環境の着実な改善が続いているとの見方が示されている。

もっとも、19年通年の有効求人倍率が10年ぶりに前年を下回るなど、雇用の改善にこのところ足踏みがみられる。新規求人数(新規学卒者を除く)は19年春に頭打ちとなってその後は減少傾向にある。消費者態度指数の構成項目である「雇用環境」や景気ウォッチャー調査の構成項目である「雇用関連」についても低下が続いている。

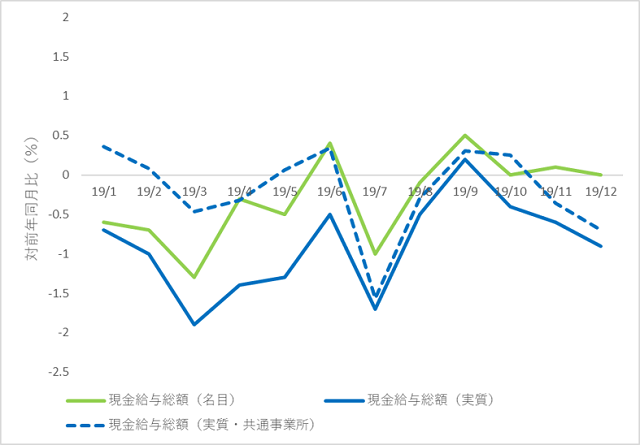

こうしたもとで賃金についてもやや弱い動きが広がっている。この状況を毎月勤労統計(厚生労働省)でみると(図表5)、名目賃金(現金給与総額(名目))は昨年の秋口に減少傾向が収まって足元は前年比ほぼ横ばいで推移しているが、実質賃金(現金給与総額(実質))は19年10月以降再び減少に転じている。これは消費増税などによる物価上昇が生じたためだ。前年と継続して調査が行われている事業所だけを抽出した「共通事業所」の系列においても、このような動きが同様にみられる。

図表5 賃金の動向(2019年1月~12月)

(資料出所)「毎月勤労統計」(厚生労働省)より作成

このように雇用は引き続き高水準となってはいるものの、足元の動きには頭打ち感がみられ、賃金についてもやや弱い動きが広がっている。このことを踏まえると、「雇用・所得環境の改善が続いている」との説明はかなり割り引いてみる必要がありそうだ。

●駆け込み需要は前回増税時より少なかったか?

今回の消費税率引き上げについては、前回2014年4月の増税時よりも消費に与えるマイナスの影響が小さいとされている。その理由としては、引き上げ幅が2%にとどまり(前回は3%)、しかも食料品と新聞について軽減税率の適用がなされていることや、キャッシュレス決済時のポイント還元など各般の増税対策がとられていることから、駆け込み需要と反動減が前回よりも軽微なものにとどまることがあげられている。

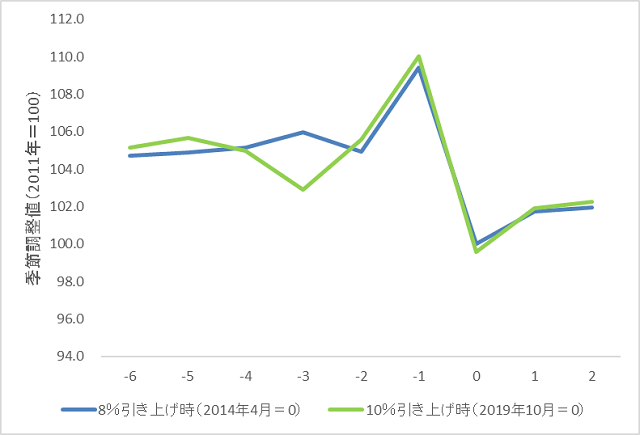

だが、供給側から包括的に消費の動向をながめることのできる消費活動指数(日本銀行)を利用して前回(14年4月)と今回(19年10月)の消費税率引き上げの前後の期間の消費の動向をみると(図表6)、今回も前回と同程度の消費の振れが生じていることがわかる。需要側の統計である家計調査(総務省)では前回よりも駆け込み需要が小幅にとどまっているとして、このことが前回よりも影響が小さいことの論拠とされることもあるが、自動車の購入や住宅のリフォームなどの支出を除いたベースでみると、家計調査の消費支出においても前回の増税時とほぼ同程度の駆け込み需要が生じている。新車販売台数については増税前の駆け込み需要が前回増税時を下回ったとされているが、昨年10月以降は販売台数が4か月連続で前年同月の実績を割り込み、しかも減少率がいずれも2ケタとなっているから、このような供給側のデータも含め、今後の家計消費の動向については引き続き注意深くながめていくことが必要だろう。

図表6 消費増税の前後の期間における消費の動向

(注)横軸は消費税率の引き上げが行われた月を「0」とし、引き上げ実施の1か月前を「-1」、引き上げ実施の1か月後を「1」と表記している。

(資料出所)「消費活動指数」(日本銀行)より作成

これらのことを踏まえると、「前回の増税時よりも駆け込み需要が小幅にとどまったことから、今回の増税が消費を下押しする効果は前回よりも軽微なものとなる」との見通しはやや楽観的な見方ということになる。

●消費増税で物価は上がらなかったか?

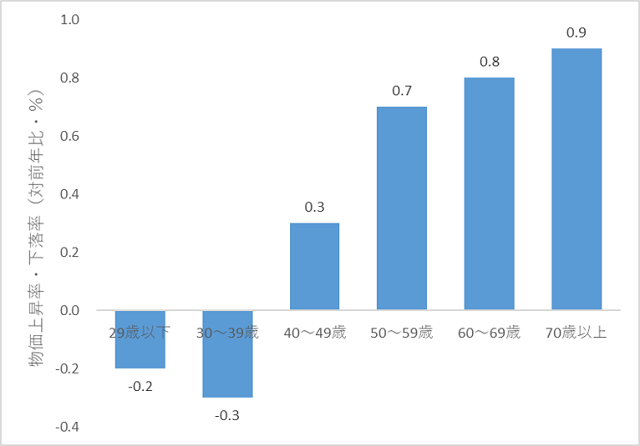

今回の増税では食品(酒類を除く)と新聞について軽減税率が適用されるほか、幼児教育・保育の無償化などの措置もあって、増税に伴う物価上昇は小幅にとどまるとされている。たしかに2019年10-12月期の消費者物価(持ち家の帰属家賃を総合)の上昇率(前年同期比)は0.6%にとどまっており、増税前(19年9-12月期)の0.4%とくらべた場合の上昇幅はわずかなものとなっている。この点からすると、消費増税が物価上昇を通じて実質所得を低下させる効果は軽微なものとなるようにみえる。だが、幼児教育・保育の無償化の恩恵を受けるのは世帯主が40代以下の世帯が中心であり、それ以外の世帯については増税に伴う物価上昇がより大きなものとなる可能性がある。

そこで、世帯主の年齢階層別に消費者物価(持ち家の帰属家賃を総合)の上昇率をみると(図表7)、19年の年間の物価変動は30~39歳の▲0.3%から70歳以上の0.9%まで大きな幅がある。このデータは年次でしかとれないが、月次のデータがとれる65歳以上無職世帯の物価の推移をみると10月以降に上昇が顕著となっており(12月時点の物価上昇率は対前年比1.8%に達している)、他の年齢階層の世帯についても同様の状況が生じている可能性がある。

図表7 2019年の物価動向(世帯主の年齢階級別)

(資料出所)「消費者物価指数」(総務省)より作成

このように、消費増税に伴う負担増は等しく全世帯に影響をもたらすものではなく、世代や所得階層などによってその影響はまちまちであり、家計消費に対する影響がどの程度となるかについては、いましばらく観察が必要ということになる。

●輸出の増加による景気の下支えは?

去年の今頃にはすでに景気後退に対する懸念がみられたが、こうしたもとでも増税後の景気について楽観的な見方がなされてきたことの一端は、2019年の年後半には世界経済が回復して輸出が伸長し、外需の停滞が景気を下押しする効果がなくなる(外需はほぼ横ばいとなる)と見込まれていたことにある。だが、19年後半の回復というシナリオには大幅な後ずれが生じており、さらに足元では新型肺炎(コロナウイルス)による景気下押しのリスクが加わって、本格的な回復が来年以降にずれ込むことが懸念される。

ここで、消費税率が8%に引き上げられた14年の経過を振り返ってみると、13年からの流れを引き継いで15年の春先までは輸出が順調に伸長し、増税後の内需の減少の影響が外需の増加によって緩和されるという状況がみられた。だが、最近時点については輸出の増勢はみられなくなっており(実質輸出はほぼ横ばいで推移)、当面は輸出の増加による景気の下支えは期待できない状況にある。

17日に公表された10-12月期のGDP速報値では外需が成長率に対してプラスの寄与となったが、これは原油価格の下落や増税後の内需の落ち込みなどをうけて輸入が輸出以上に大幅に減少することで生じたものであり、継続的に景気を下支えする要因とはならないことにも留意が必要である。

ここまでみてきたように、最近時点における景気の落ち込みの主因を台風と暖冬に求める見解はデータから支持されず、消費増税の影響が前回増税時よりも軽微なものにとどまるとの見方についても、その妥当性については慎重な見極めが必要となる。足元では新型肺炎の感染拡大の影響が懸念されているが、昨年10月の消費増税に伴う負担増の影響と併せ、今後の動向を引き続き注視していくこととしたい。

プロフィール

中里透

1965年生まれ。1988年東京大学経済学部卒業。日本開発銀行(現日本政策投資銀行)設備投資研究所、東京大学経済学部助手を経て、現在、上智大学経済学部准教授、一橋大学国際・公共政策大学院客員准教授。専門はマクロ経済学・財政運営。最近は消費増税後の消費動向などについて分析を行っている。最近の論文に「デフレ脱却と財政健全化」(原田泰・齊藤誠編『徹底分析 アベノミクス』所収)、「出生率の決定要因 都道府県別データによる分析」(『日本経済研究』第75号、日本経済研究センター)など。