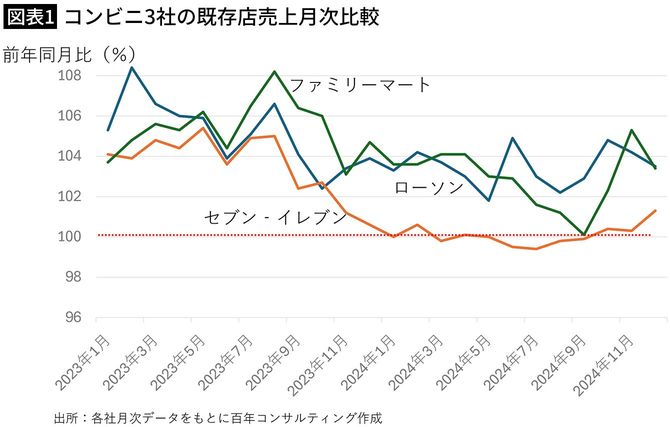

2024年を通じて既存店の売上が不調

最近、セブン‐イレブンで弁当を買う際に無意識に指の腹で容器の底を触っていることに気づきました。上げ底投稿が話題になって以降、セブンの容器をチェックする習慣が身についたようです。

そのセブン‐イレブンが2024年は一年を通じて既存店の売上がまったく増えないという異例の事態に追い込まれました。

予兆は前年から見られました。2023年に入って競合のファミマ、ローソンの方が常に成長率が高い状況が続く中、9月のそごう西武百貨店の売却騒動の頃から、憑き物でもついたかのようにセブン‐イレブンの成長が止まります。

グラフを見ると、消費者はセブンから競合2社に流れているように見えます(図表1)。何が起きたのでしょうか? 3つの視点でセブン‐イレブンの苦境を分析してみたいと思います。

「高くなった」「中身が減った」という感覚

【視点1】消費者感覚の視点

セブンを日常的に利用する消費者の視点でこの2年間のセブン‐イレブンの「変化」のようなものを表現すると、気づくことがふたつあります。「全体的にずいぶん高くなった」ということと「中身が減った」という感覚です。

面白いことにこの「感覚」は、運営するセブン‐イレブン側の「意識」とは少しずれています。というのもセブン側が2024年を通じて力を入れてきたことは真逆なのです。

ひとつは「うれしい値!」という割安商品に力を入れたこと。おにぎりの売り場などではこの「うれしい値!」マークがついた商品が一番目立つように品揃えが変化しています。同時に上げ底疑惑が炎上した後、最近では消費者に上げ底だと受けとられるような形状の容器は減った様子です。

ですからセブンの意識としては価格を下げ、ステルス値上げをなくすことに力を入れているという感覚があるはずです。にもかかわらず消費者が真逆の「感覚」を持つのには理由があります。

ひとつは競合するファミマとローソンが意図的に「増量キャンペーン」を仕掛けていることです。消費者感覚としては依然、セブンは相対的に中身が少ないように見え続けているのです。

そしてもうひとつの視点は、そもそも物価が上がっていることです。セブンが悪いのではなくそもそも世の中全体で物価が上がったことで消費者が苦しんでいる。苦しい中で見ると、もともと相対的に価格が高いコンビニがより高いように見えてしまうということです。

この物価上昇の問題を、ふたつめの視点としてさらに深掘りしてみたいと思います。