1年くらい前からアフィリエイターとして生きていくのを諦めて、WEBエンジニア(会社員)として働いています。

廃業してきた!!!!

いままでありがとうアフィリエイト!!!! pic.twitter.com/ifenDtz1GD— とんまあ@無職 (@tonnmaa) March 8, 2023

ですが、最近になってその会社も倒産してしまいました。

なので失業保険をもらうことになったのですが、開業している状態だと失業保険を受給することができません。

もはやアフィリエイトの売上は「青色申告しなくても所得が0円レベル」まで落ちているので、「だったらもう閉業届を出してしまったほうが得じゃね」ということに気づいたので、急いで廃業届を出すことにしました。

さらに廃業届を出すと、小規模企業共済もオトクに解約できるので、ついでに解約することにしました。

解約手順

以下のページに書いてました👇

このページに書いていませんが、解約するのに必要な書類は、電話か問い合わせフォームから自分で請求しないとダメっぽいです。

▲請求すると、郵送で送ってもらえます。

自分の場合、「印鑑登録証明書」だけがネックでした。

なにしろ、小規模企業共済を登録した際に、「印鑑なんてどれ使っても一緒だろ」と思ってなにも考えずに押印したので、どの印鑑で登録したのかが分からなかったからです。

なので

- 「たぶんこれだろう」と思う印鑑を役所まで持っていって「これで印鑑登録おねがいします」と言って登録してもらう

- 翌日にコンビニに行って、マイナンバーカードを使って「印鑑登録証明書」を200円で取得

みたいな流れで、ほぼギャンブルで取得しました😇

これで間違ってたら、再度役所に行って「たぶんこれじゃね」と思う印鑑で再登録→「印鑑登録証明書」を200円で取得・・という流れを繰り返す必要があるのでハラハラでした。

ただ、幸いにも最初に選んだ印鑑で合ってたみたいで、3週間後くらいに無事に退職金(共済金Aという区分のもの)が振り込まれてました。

トクした金額

前提

これまでの掛け金や加入期間は以下のとおりです。

- 加入期間:6年6ヶ月

- いままでの掛け金:3,606,000円

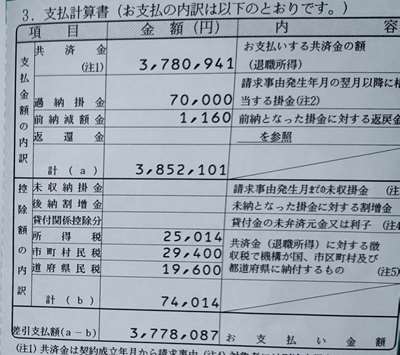

共済金の金額

共済金として戻ってきたのは3,852,101円でした。(端数は省略)

共済金の利息

なので6年6ヶ月間の利息として

3,852,101円 – 3,606,000円= 246,101円

をもらえた計算になります。

所得控除でトクした金額

掛け金の30%くらいが所得控除としてトクしてるはずなので

それを考慮すると、120万円くらいはトクしてるぽいです。

退職所得にかかる税金

あとから届いた紙によると、74,014円らしいです。

ちなみにこの金額はすでに共済金から天引きされてるみたいです。

最終的にトクした金額

以下のようになるっぽいです。

120万円 + 246,101円= 1,46,101円

小規模企業共済の利回りだけで考えるとうんちみたいな利回りですが、所得控除のおかげでかなりトクしてる感じです。

結論:加入してよかった

入会の手続きとか解約の手続きは結構面倒だったのですが

結論からいうと加入してよかったと思ってます。

小規模企業共済自体の利回りはかなり低いですけど、やはり所得控除でめちゃくちゃトクしたので。

▲利回りはうんちです。(引用:https://www.smrj.go.jp/kyosai/skyosai/about/status/index.html)

あとインフレリスクもネックですが、それでも以下のようなメリットがあります。

- 払い込んだ金額がすべて所得控除になる

- iDecoと違って60歳まで絶対に引き出せないということがない

→廃業すれば普通に引き出せるし、最悪任意解約もできる - 維持費がかからない

- 加入している期間が長ければ長いほど退職所得控除の金額も大きくなる

→なので税金がかからずに退職金を受け取れる可能性もある

なので自分の場合、もういちど個人事業主になったときも加入すると思います。

もちろん、

- 「稼いだキャッシュは全部事業に投資するぜ!」

- 「有り金は全部キャバクラに使うぜ!」

みたいな人は加入する価値がないと思いますが、ほとんどの人はそうではなくて多少の余剰資金があると思います。

なので少しでも余剰資金がある人は月1,000円だけでも加入しておくと、「利益が出まくった年に掛け金をMAXにする」みたいにして柔軟に税金ダメージを調整できるスキルが使えるようになるので、とりあえず加入しておくと良いんじゃかなーと思いました。

確定拠出年金 vs 小規模企業共済

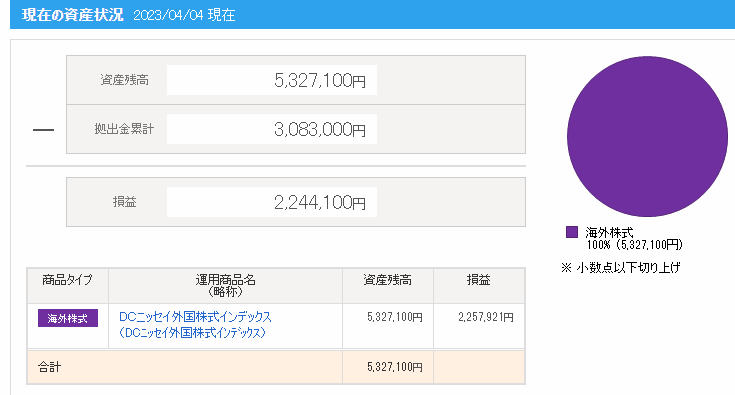

同じ時期に確定拠出年金も加入していたのですが、こちらは今の時点で200万円の利益が出てます。

▲今これだけ利益が出てるのはたまたまですし、将来どうなるかも分かりませんが・・・。

これがすべて非課税というのも素晴らしいですが、さらに所得控除だけでも100万円以上トクしてるはずなので、やはり長期投資においてはリスク資産に突っ込んだ方がリターンが大きいのかもです。

2024年から最強のNISA制度がはじまるので「わざわざ60歳近くまで拘束されてしまう制度に突っ込む必要もないのでは?」という気もしますが

ただ、確定拠出年金も小規模企業共済と同じで月1,000円だけでも加入しておくと、「利益が出まくった年に掛け金をMAXにする」みたいにして柔軟に税金ダメージを調整できるスキルが使えるようになるので、個人的にはとりあえず加入しておくと良い気がします。(確定拠出の場合は維持費がかかっちゃいますが・・・)

散財しまくるのもアレですが、守銭奴みたいになっても人生つまんないので、程よくお金を使って幸せに死にたいですね🤔

おわり

コメントをどうぞ