Papel moneda

Se denomina papel moneda o billete al trozo de papel (o, en ocasiones, de fibra sintética similar) impreso que representa un valor fiduciario.[1] Sustituye a la moneda metálica, que, especialmente en grandes cantidades, resulta más incómoda de llevar siempre en la mano o bolsillo.

El término papel moneda hace referencia a cualquier documento con valor fiduciario también llamado Dinero reconocido, y no solamente al dinero de moneda de curso legal. En España, se consideran papel moneda: al billete de banco, al vale real, a la obligación al portador, al certificado provisional, al certificado de plata y a algunos documentos semejantes.[1] En México, el término papel moneda se usa más en el ámbito oficial, y billete más en el cotidiano.

El papel moneda más conocido y utilizado es el billete de banco, emitido generalmente por un banco central o una autoridad pública como moneda fiduciaria. En otro tiempo, era cambiable sin limitación de tiempo por moneda metálica y respaldado por su equivalente en metales preciosos. En la actualidad, solo circula como moneda de curso legal y no es cambiable por oro o plata. Formalmente, se trata de un papel impreso, con diversos diseños, marcas y firmas que garantizan su autenticidad.

Historia

[editar]

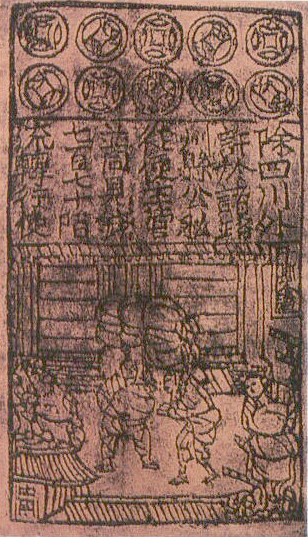

Su origen está en China en el siglo VII, aunque su uso no fue oficial hasta el año 812 (siglo IX). La importancia de un medio de cambio que facilitase el comercio entre los habitantes de una población hizo nacer a la moneda como medio de cambio.[2]

En el siglo XIII, un ciudadano veneciano llamado Marco Polo emprendió un largo viaje a China, viaje asombroso para la época. Las anotaciones que hizo durante el viaje contienen las primeras referencias que existen en Occidente acerca de la producción y el uso del papel moneda, forma de pago incomprensible para las condiciones imperantes en Europa por entonces. Para los contemporáneos de Marco Polo, esta información parecía fantasiosa e indigna de credibilidad. Las aseveraciones del famoso explorador solamente se pudieron verificar años más tarde, con los billetes emitidos durante el siglo XIV por la dinastía Ming.[3] Los chinos llamaron a los billetes: Dinero volante, debido al escaso peso de estos y a la facilidad con que circulaban en un área relativamente grande. Hacia el siglo X, ya tenían un sistema de circulación muy bien estructurado. Poco después de que el papel moneda comenzara a existir, aparecieron los inevitables falsificadores. Existen archivos que describen la lucha que libraron las autoridades chinas contra este problema. Las penas aplicadas no eran poca cosa y el delito de falsificación se castigaba con la sentencia a muerte del implicado.[3]

En Europa, los primeros billetes de los que hay constancia aparecen en Suecia en el año 1661 (siglo XVII) de la mano de Stockholms Banco (Banco de Estocolmo) fundado por el cambista Johan Palmstruch, que los entregaba como «recibo» para quien depositaba oro u otro metal precioso. A España llegaron en 1780, durante el reinado de Carlos III, y su uso se popularizó rápidamente por ser mucho más cómodos de llevar. Así, no hacía falta cargar con la famosa bolsa llena de monedas, mucho más llamativa y pesada.[2]

Hasta no hace mucho, los billetes estaban respaldados por el patrón oro, es decir, cada emisión de dinero que hacían las autoridades de un país debía estar respaldada por una determinada cantidad de oro. Esto continuó hasta la década de 1970, aproximadamente, cuando se dejó de utilizar el oro como respaldo de la moneda en 1972.[2]

Emisión de billetes

[editar]

Hoy en día, un banco central o un tesoro público suele ser el único responsable de la emisión de billetes en un Estado o una unión monetaria. Sin embargo, no siempre es así, e históricamente el papel moneda de los países solía ser gestionado íntegramente por bancos privados. Así pues, en un país determinado pueden haber emitido billetes muchos bancos o instituciones diferentes. Los bancos comerciales de Estados Unidos habían emitido billetes legalmente antes de que existiera una moneda nacional; sin embargo, éstos pasaron a estar sujetos a la autorización del gobierno entre 1863 y 1932. En la última de estas series, el banco emisor estampaba su nombre y promesa de pago, junto con las firmas de su presidente y cajero en un billete preimpreso. Para entonces, los billetes tenían un aspecto estandarizado y no se diferenciaban demasiado de los billetes de la Reserva Federal (Billetes de dólar estadounidense).

En un pequeño número de países, la emisión privada de billetes continúa hasta nuestros días. Por ejemplo, en virtud de la compleja configuración constitucional del Reino Unido, algunos bancos comerciales de dos de los cuatro países constituyentes del Estado (Escocia e Irlanda del Norte) siguen imprimiendo sus propios billetes para la circulación nacional, aunque no sean dinero fiduciario ni estén declarados por ley de curso legal en ningún lugar. El banco central del Reino Unido, el Banco de Inglaterra, imprime billetes de curso legal en Inglaterra y Gales; estos billetes también pueden utilizarse como dinero (pero no son de curso legal) en el resto del Reino Unido.

En las dos Regiones Administrativas Especiales de la República Popular China, los acuerdos son similares a los del Reino Unido. En Hong Kong, tres bancos comerciales están autorizados a emitir billetes en dólares de Hong Kong,[4] En Macao, los billetes de la pataca macaense son emitidos por dos bancos comerciales diferentes.

En Luxemburgo, el Banque Internationale à Luxembourg estaba autorizado a emitir sus propios billetes en francos luxemburgueses hasta la introducción del euro en 1999.[5]

Además de los emisores comerciales, otras organizaciones pueden tener facultades para emitir billetes; por ejemplo, hasta 2002 el dólar de Singapur era emitido por la Junta de Comisarios de Moneda de Singapur, un organismo gubernamental que posteriormente fue absorbido por la Autoridad Monetaria de Singapur.[4]

Como en cualquier impresión, también existe la posibilidad de que los billetes tengan errores de impresión. En el caso de los billetes estadounidenses, estos errores pueden incluir errores de rotura del molde, errores de plegado en mariposa, errores de corte, errores de doble denominación, errores de plegado y errores de desalineación.[6]

Ventajas e inconvenientes

[editar]

Antes de la introducción de los billetes, los metales preciosos o semipreciosos acuñados en monedas para certificar su sustancia se utilizaban ampliamente como medio de cambio. El valor que la gente atribuía a las monedas se basaba originalmente en el valor del metal, a menos que se tratara de emisiones simbólicas o se hubieran devaluado. En un principio, los billetes eran un declaración de las monedas que poseía el banco, pero debido a la facilidad con la que podían transferirse y a la confianza que la gente tenía en la capacidad del banco para liquidar los billetes en monedas si se presentaban, se convirtieron en un popular medio de intercambio por derecho propio. En la actualidad, representan una proporción muy pequeña del "dinero" que la gente cree tener, ya que las cuentas bancarias a la vista y los pagos electrónicos han anulado la necesidad de llevar billetes y monedas.

Los billetes tienen la ventaja natural sobre las monedas de que son más ligeros de llevar, pero también son menos duraderos que las monedas. Los billetes emitidos por bancos comerciales tenían riesgo de contrapartida, lo que significaba que el banco podía no ser capaz de efectuar el pago cuando se presentaba el billete. Los billetes emitidos por los bancos centrales tenían un riesgo teórico al estar respaldados por oro y plata. Tanto los billetes como las monedas están sujetos a la inflación. La durabilidad de las monedas significa que incluso si las monedas de metal se funden en un incendio o quedan sumergidas bajo el mar durante cientos de años siguen teniendo algún valor cuando se recuperan. Las monedas de oro rescatadas de naufragios conservan casi todo su aspecto original, pero las de plata se corroen lentamente..[7][8]

Otros costes del uso de dinero al portador son

- Descuento a valor nominal: Antes de que existieran las monedas nacionales y las cámaras de compensación eficientes, los billetes sólo podían canjearse por su valor nominal en el banco emisor. Incluso una sucursal bancaria podía descontar billetes de otras sucursales del mismo banco. Los descuentos solían aumentar con la distancia al banco emisor. El descuento también dependía de la seguridad percibida del banco. Cuando los bancos quebraban, los billetes solían rescatarse parcialmente de las reservas, pero a veces perdían todo su valor.[9][10] El problema del descuento dentro de un país no existe con las monedas nacionales.

- La falsificación de billetes de papel siempre ha sido un problema, especialmente desde la introducción de las fotocopiadoras en color y los escáneres de imágenes por ordenador. Numerosos bancos y naciones han incorporado muchos tipos de contramedidas para mantener la seguridad del dinero. Sin embargo, en los últimos años se han detectado billetes falsos extremadamente sofisticados, conocidos como superdólares.

- Costes de fabricación o emisión. Las monedas se producen mediante métodos de fabricación industrial que procesan los metales preciosos o semipreciosos, y requieren adiciones de aleación para obtener dureza y resistencia al desgaste. En cambio, los billetes de banco son de papel impreso (o polímero), y suelen tener un coste de emisión más elevado, especialmente en las denominaciones más grandes, en comparación con las monedas del mismo valor.

- Costes de desgaste. Los billetes no pierden valor económico por el desgaste, ya que, aunque estén en mal estado, siguen siendo un derecho jurídicamente válido frente al banco emisor. Sin embargo, los bancos emisores sí tienen que pagar el coste de sustituir los billetes en mal estado, y los billetes de papel se desgastan mucho más rápido que las monedas.

- Coste del transporte. Las monedas pueden ser caras de transportar para transacciones de gran valor, pero los billetes pueden emitirse en grandes denominaciones que son más ligeras que el valor equivalente en monedas.

- Coste de aceptación. La autenticidad de las monedas puede comprobarse mediante pesaje y otras formas de examen y prueba. Estos costes pueden ser significativos, pero un diseño y una fabricación de monedas de buena calidad pueden ayudar a reducirlos. Los billetes también tienen un coste de aceptación: el gasto de comprobar los elementos de seguridad del billete y confirmar la aceptabilidad del banco emisor.

Las diferentes ventajas y desventajas de las monedas y los billetes implican que ambas formas de dinero al portador pueden seguir teniendo un papel, utilizándose cada una de ellas cuando sus ventajas superen a sus desventajas.

Falsificación

[editar]

Si bien la falsificación de monedas de oro y plata era menos rentable porque el valor del metal constituía la parte esencial de su valor, los billetes no dejan de ser simplemente papel y, por lo tanto, resultan piezas atractivas para el fraude, por lo que los bancos los dotan de una serie de medidas de seguridad.[11] Los billetes actuales se elaboran con papel especial hecho de fibras alargadas de algodón y con técnicas de impresión complejas, como la marca al agua, los hologramas y la tinta invisible, para evitar la falsificación.

A menudo, la composición del papel incluye lino, algodón u otras fibras textiles. Algunos países, como Australia, México, Brasil, Paraguay, Chile, Guatemala, Nueva Zelanda y Hong Kong, producen billetes de polímero para aumentar su resistencia a lo largo de su uso y para permitir la inclusión de una ventanilla transparente de unos pocos milímetros. Incluso se han insertado diferentes clases de hologramas, medidas de seguridad muy difíciles de reproducir con técnicas normales de impresión.

Generalmente, además de la falsificación, también se pena la alteración o el marcado de los billetes.

Medidas de seguridad

[editar]Para evitar falsificaciones, se emplean distintas medidas de seguridad:

- Marca de agua o filigrana: el papel tiene una o más imágenes formadas por diferencias de espesores que se ven al trasluz.

- Blanqueador: se usa papel sin blanqueadores ópticos —de esta forma no puede falsificarse usando papel común— o se emplea solo en una región. Esto puede detectarse con una fuente de luz ultravioleta.

- Relieves: el papel tiene relieve en distintas partes.

- Tinta ópticamente variable (OVI): es una tinta que cambia de color según el ángulo del observador y la incidencia de la luz.

- Hilo de Seguridad: es un hilo que puede ser metálico o de distinto metal que se encuentra al interior del papel moneda o aventanillado, este puede contener letras insertadas o puede tener un holograma que al mover el billete un logo o letras cambia de lugar estos.

Cifrado de moneda inteligente dinámico

[editar]El cifrado de moneda inteligente dinámico o Dynamic Intelligent Currency Encryption (DICE) es una tecnología de seguridad introducida en 2014 por la empresa británica EDAQS, que devalúa de forma remota los billetes que son ilegales o han sido robados. La tecnología se basa en billetes identificables -que pueden ser un chip RFID o un código de barras- y se conecta a un sistema de seguridad digital para verificar la validez del billete. La empresa afirma que los billetes son infalsificables y contribuyen a resolver problemas relacionados con el efectivo, así como a combatir el crimen y el terrorismo. En otra nota, los beneficios de DICE cubren y resuelven casi todos los problemas relacionados con el efectivo que los gobiernos consideran una motivación para la abolición progresiva del efectivo.[12][13]

Véase también

[editar]Referencias

[editar]- ↑ a b «Diccionario de numismática». Ministerio de Cultura de España. 2009. (Créditos de la publicación)

- ↑ a b c Juan Crivellini. «El origen del papel moneda o billete». Consultado el 18 de diciembre de 2013.

- ↑ a b «Historia y evolución del papel moneda». Archivado desde el original el 19 de diciembre de 2013. Consultado el 18 de diciembre de 2013.

- ↑ a b Comité de Sistemas de Pago y Liquidación (Agosto 2003). «The Role of Central Bank Money in Payment Systems». Banco de Pagos Internacionales. p. 96. Archivado desde el original el 9 de septiembre de 2008. Consultado el 14 de agosto de 2008. «Aunque históricamente no ha sido así, en la actualidad los billetes suelen ser emitidos únicamente por el banco central. Así ocurre en general en todas las economías del CPSS, excepto en Hong Kong RAE, donde los billetes son emitidos por tres bancos comerciales. Singapur y el Reino Unido son excepciones más limitadas. Los billetes en dólares de Singapur han sido emitidos por la Junta de Comisionados de Divisas, una agencia gubernamental, aunque tras la fusión de la Junta en la MAS en octubre de 2002 esto ya no es así. En el Reino Unido, los bancos escoceses conservan el derecho de emitir billetes junto con los del Banco de Inglaterra y actualmente tres bancos siguen haciéndolo.»

- ↑ «BIL's history». Banque Internationale à Luxembourg. Consultado el 13 de diciembre de 2013.

- ↑ «Error Is Human: Part I - PMG». www.pmgnotes.com. Consultado el 16 de abril de 2018.

- ↑ Entre los naufragios famosos de los que se han recuperado valiosos metales preciosos y monedas en los últimos años figuran el Nuestra Señora de Atocha y el SS Central America'. Las monedas de naufragios son muy coleccionables y los comerciantes cuelgan fotos en Internet.

- ↑ «Virtual Shipwreck and Hoard Map by Daniel Frank Sedwick, LLC». sedwickcoins.com.

- ↑ Atack y Passell, 1994, pp. 84–86.

- ↑ Taylor, George Rogers (1951). The Transportation Revolution, 1815–1860. New York, Toronto: Rinehart & Co. ISBN 978-0-87332-101-3.

- ↑ Crymble, Adam (9 de febrero de 2017). «How Criminal were the Irish? Bias in the Detection of London Currency Crime, 1797-1821». The London Journal. doi:10.1080/03058034.2016.1270876.

- ↑ «EDAQS Publishes the DICE – The New Banknote Technology That Protects Citizens and Fights Crime». digitaljournal.com.

- ↑ «The Future of Banknotes & How One Company Is Working To Prevent A Cashless Economy». LinkedIn Pulse. 18 de mayo de 2015.

Enlaces externos

[editar]- Billetes y monedas, Banco de México.

- Galería de billetes del mundo

Wikimedia Commons alberga una categoría multimedia sobre Papel moneda.